Muitas empresas usam como base o CNAE Principal para enquadrar a empresa na Alíquota do RAT, mas para reduzir esse imposto, é possível enquadrar a Alíquota utilizando o CNAE Preponderante

O LTAP auxilia a empresa na identificação da atividade econômica predominante por meio de levantamentos estatísticos dos empregados por CBO, determinando o grau de incapacidade laborativa. Monitorar os empregados por CBO ajuda na conformidade com obrigações legais, conforme previsto no Art. 22, II da Lei 8.212/91 e na IN RFB 972/09, art. 72. Baseado na CBCF, o LTAP utiliza mais de 7 mil funções correlacionadas a CNAEs específicos.

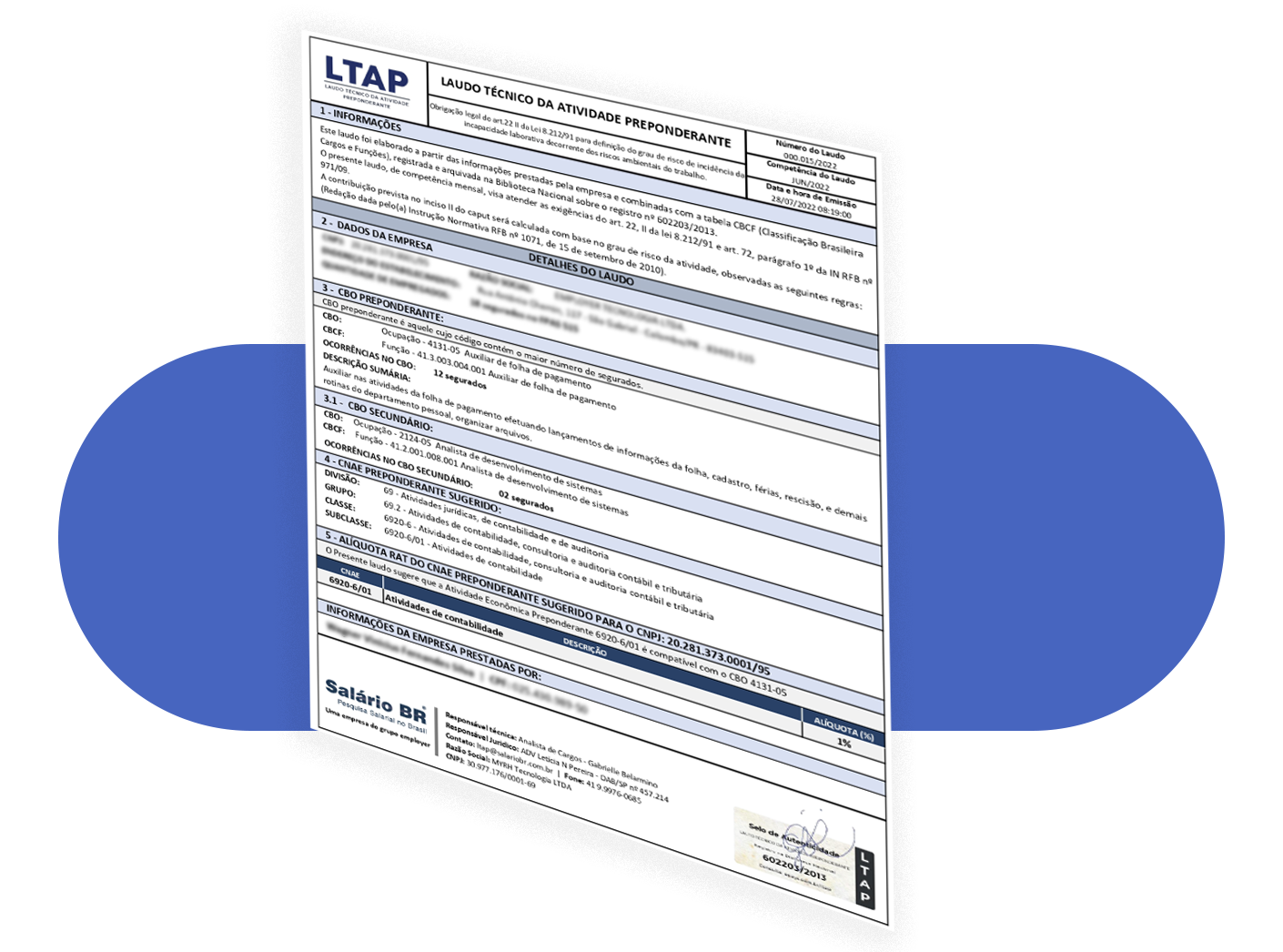

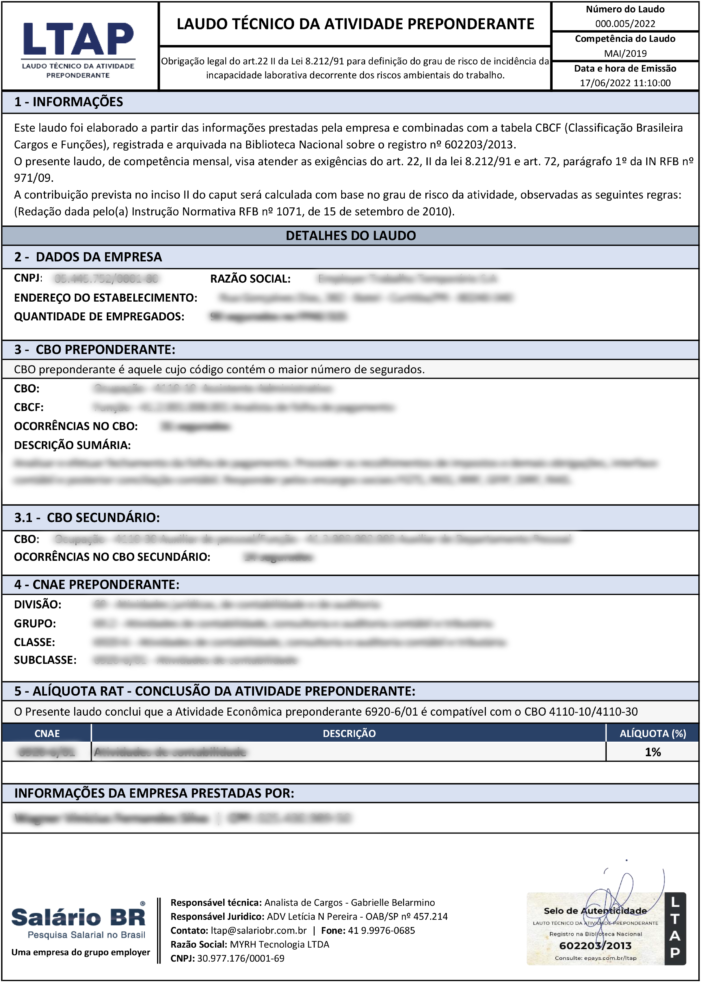

Por obrigação legal do Art. 22 da Lei 8.212/91, as empresas devem definir o grau de risco de incidência laborativa para apurar o Risco Ambiental (RAT) do trabalho. Este enquadramento nos graus de risco é mensal, para fins de recolhimento da contribuição ao SAT/RAT, e baseado na atividade econômica preponderante da empresa, considerando o número de segurados empregados, incluindo matriz e filiais, a fim de evitar recolhimentos incorretos e multas.

O enquadramento nos correspondentes graus de risco, para fins de recolhimento da contribuição ao SAT/RAT, é de responsabilidade da empresa e deverá ser feito mensalmente, de acordo com a atividade econômica preponderante da empresa, sendo aquela que concentra o maior número de segurados empregados, levando-se em consideração a empresa como um todo (matriz e filiais).

Por obrigação legal, as empresas devem definir o grau de risco de incidência laborativa, conforme o Art. 22 da Lei 8.212/91. A apuração do Risco Ambiental do Trabalho (RAT) é obrigatória para evitar recolhimentos incorretos e possíveis multas. O enquadramento nos graus de risco, para o recolhimento da contribuição ao SAT/RAT, é responsabilidade da empresa e deve ser realizado mensalmente, considerando a atividade econômica preponderante da empresa, que abrange o maior número de segurados empregados, incluindo matriz e filiais.

É a identificação do CNAE Preponderante.

É o CNAE que corresponde ao maior número de segurados empregados no estabelecimento. Para encontrar o maior número de empregados é necessário somar os CBOs existentes na folha de pagamento. Essa estatística é mensal.

É um código de seis dígitos que representa a ocupação exercida pela maioria dos segurados empregados.

É um documento que auxilia a empresa no auto enquadramento do RAT. A identificação do CBO com maior número de ocupantes indicará o CNAE Preponderante.

É uma tabela de propriedade intelectual da Employer que classifica cargos e funções e está correlacionada com as tabelas do CBO e do CNAE.

É uma tabela de propriedade intelectual da Employer que classifica cargos e funções e está correlacionada com as tabelas do CBO e do CNAE.

É um conjunto de tarefas exercidas pelo empregado no ambiente de trabalho. É a menor classificação que identifica a contribuição do trabalhador.

É um agrupamento de funções, de mesma natureza e mesmos requisitos, exercidas pelo empregado. Sua finalidade é facilitar a gestão de políticas de remuneração e benefícios.

É um agrupamento de funções, de mesma natureza e mesmos requisitos, exercidas pelo empregado. Sua finalidade é facilitar a gestão de políticas de remuneração e benefícios.

A legislação permite recuperar até 5 anos de recolhimentos caso o CNAE preponderante favoreça a redução da alíquota do RAT. O sistema PER/DCOMP da Receita Federal utiliza laudos do LTAP para realizar essa redução. Esse processo exige a recriação de 60 arquivos da SEFIP. Escritórios especializados em operações tributárias oferecem serviços revisionais, cobrando honorários advocatícios em torno de 30% do montante retificado nos arquivos da SEFIP. Os pagamentos dos honorários são proporcionais ao volume e datas de aproveitamento dos créditos. Entre em contato para saber se seu estabelecimento tem créditos a recuperar.

5 anos

valor da folha

1,8

milhões

5 anos

valor da folha

Simule o seu LTAP – Laudo Técnico da Atividade Preponderante

Pesquisa de Salários

Pesquisa de Salários

Pesquisa de Benefícios

Pesquisa de Benefícios

Pesquisa de Cursos

Pesquisa de Cursos

Quero Aumento

Quero Aumento